תשואה בכללי

בחינת כדאיות השקעה אטרקטיבית בנדל"ן מתבססת בעיקרה על אחוז התשואה המתקבל מדי חודש, שכן מדובר על אחד המדדים החשובים, אם לא החשוב, לביצוע השקעה.

נדל"ן למגורים בארץ מעניק לרוכש תשואה הנעה בטווח שבין 4.4% – 2.2%, על פי מקורות שונים. נציין כי ישנן מספר נקודות ברחבי הארץ אשר יעניקו תשואה גבוהה יותר, אולם מדובר על חריגה מהנורמה.

תשואות מעבר לים – מחכות לכם

בעת ביצוע השקעות מעבר לים, ניתן לא פעם לאתר תשואות גבוהות יותר מאשר בגבולות ישראל. הסיבה העיקרית לכך, העומדת לצד מנטליות של מגורים בשכירות במדינות זרות, היא המחירים הזולים, אשר נובעים מהמשבר העולמי הכלכלי, אשר התרחש בשנת 2008, המאפשר להרוויח גם מעליית הנכס לאורך השנים.

איך זה עובד? – מחשבון תשואה ידני

ראשית, נבחן את מחיר הנכס המוצע. אליו נוסיף את סך העלויות הראשונית לדירה, בהן שיפוץ, ככל שנדרש, מס רכישה, עלויות של אנשי מקצוע, לרבות עורך דין ומתווך וכן הוצאות רישום.

את כלל ההוצאות האמורות נחבר יחד עם מחיר הנכס, ולמחיר האמור נקרא V – Value.

לאחר חישוב ערך ה – V, נפנה לחישוב ערכו של I – Income, הוא שיעור ההכנסה. לשם חישוב I, נשער, על סמך נתונים ממקום ההשקעה, מהו שיעור דמי השכירות החודשיים שנגבה, לרבות על רקע דמי השכירות של נכסים דומים באזור.

לאחר מציאת ערך דמי השכירות החודשיים, נשער מהו סך ההוצאות השוטפות על הנכס, משתנה תחתיו נכנסות הוצאות ביטוח הנכס, תיקונים שוטפים וכו'. חיסור ההוצאות משיעור דמי השכירות החודשיים, והכפלת התוצאה ב – 12, עניק לנו את ערך I, הוא שיעור ההכנסות השנתי מהנכס.

לאחר שמצאנו את שני הערכים, הן שיעור דמי השכירות (I) והן ערך הנכס המושלם (V), נחלק אותם אחד בשני כך:

דוגמה למתקשים

נניח ואיתרתי דירת בג'קסונוויל, המצויה בסמוך לאחד מבסיסי הצי האמריקני בעיר, בעלות של

כ – 300 אלף דולר, אשר תניב לי כ – 1,800 דולר מדי חודש, הם 21,600 דולר בשנה. לכאורה, התשואה אותה הנכס מניב היא 7.2%, תשואה מרשימה למדי.

אולם, מיד נראה כיצד שקלול הפרמטרים שהצגנו לעיל, תציג שיעור שכירות שהוא אומנם נמוך יותר, אך ריאלי ומגלם את התשואה האמיתית על הנכס.

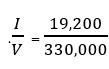

אל ערך הנכס עלינו להוסיף את סך ההוצאות הראשוניות בגין הנכס. נניח שעלות שיפוץ הנכס היא 20,000 דולר, ועלות שירותם של המתווך ועורך הדין היא 10,000 דולר נוספים. משכך, אנו רואים כי מחיר הנכס המושלם, היא ערך V, עומד על 330,000 דולר.

לצד נתון זה, נבחן את ערך I. כאמור, דמי השכירות החודשיים עומדים על 1,800 דולר.

מהכנסה זו נגרע את תשלום הביטוח על הנכס, שלשם הדוגמה יעמוד על 100 דולר לחודש, וכן הוצאות שוטפות, אותן נאמוד בכ – 100 דולר נוספים. משכך, שיעור דמי השכירות החודשיים יעמוד על 1,600 דולר נטו, ובשנה – 19,200.

לסיום, נציב את המספרים במשוואה, ונקבל את שיעור התשואה: 5.8% =

נתון נוסף בהשקעות נדל"ן בחו"ל – דמי הניהול

כפי שניתן להבין, בעת ביצוע השקעות נדל"ן בחו"ל עולה צורך ממשי בשימוש באדם המכיר את נקודת ההשקעה. בשל הריחוק הפיזי מהנכס, וכן הדין והשפה שאינם זהים ממדינה למדינה, מעלים צורך לשימוש באדם חיצוני, שינהל ויחזיק את הנכס. את תפקיד זה תופסת חברת הניהול.

חברת הניהול, כעסק כלכלי לכל דבר, גובה עמלה בגין שירותיה. עמלה זו, הנגבית בתדירות חודשית, תצטרף אל סך ההוצאות החודשיות, המשמשות אותנו לחישוב הערך הסופי של I.

מנגד, יש לעמוד על כך ששימוש בחברות ניהול, בחלק מהמקרים, תשלול את עלויות התיווך של הנכס, שכן לעיתים שירות זה מוצע כחלק מחבילת השירות של החברה.

עד מתי אפשר להשתמש בערך ה – V ביום הרכישה?

באם ביצעתם עסקה טובה, בנקודה בה ערך הנדל"ן עלה, ערכו של המבנה יעלה. משכך, יעלה גם סכום השכירות אותו ישלם השוכר. ככל שתבחנו את דמי השכירות נטו בהשוואה למחיר הנכס הראשוני, תראו שמדובר על השקעה משתלמת וכדאית, אך חשוב להדגיש כי עלייה זו התרחשה בשל עליית ערכו של הנכס בלבד.

אם כך, ניתן להבין כי הסתמכות על ערך הרכישה הראשוני היא אחיזת עיניים. למרות שסכום הכסף ששולם על הנכס הוא מחיר V, אנו לעולם נבחן את התשואה רק ביחס לשווי הנכס הנוכחי.

הסיבה היא קבלת אינדיקציה ממשית לגבי תשואת הנכס, שהיא הנתון הרלוונטי היחיד לדירה. רלוונטיות זו ניתן לראות לדוגמה בעת מכירת הדירה, שכן תימכר במחיר הנוכחי, אשר יגלם את שיעור התשואה בהתאם למחיר הנכס הנוכחי.

אומנם לא מצוי בחישוב התשואה, אבל חשוב לא פחות – משכנתא

במרבית המקרים, בעת ביצוע רכש נדל"ן, יהא על המשקיע הממוצע לקחת משכנתא. בשל רצון הבנק להרוויח, הלוואת המשכנתא גוררת תשלומי ריבית, המגדילים את מחיר הנכס.

לשם המחשה, נבחן משכנתא בשיעור של 200,000 שקלים, אשר נלקחה לכ – 20 שנים, תוך תשלום ריבית של 0.2% לחודש. לכאורה, הריבית השנתית עומדת על 2.4%, מה שיהפוך את הריבית לכל התקופה לכ – 48%, ולתשלום כולל של 296,000 שקלים, אך זהו אינו החישוב הנכון.

לשם חישוב שיעור התשלום הסופי, יהא עלינו להשתמש בנוסחה אשר תחשב את שיעורי הריבית המצטברת. שיעור הריבית השנתית המצטברת יעמוד על 2.42%.

אומנם הדבר לא נראה שונה משמעותית מהדוגמה לעיל, אך בחישוב כלל התקופה, שיעור הריבית יעמוד על 61.5%, אשר הופכים את סכום הפירעון לכ – 323,060 שקלים. מדובר על פער משמעותי, שמומלץ לשים אליו לב.

המדד המכריע והנתון החשוב – Cap Rate

Cap Rate, או בשמו המלא – Capitalization Rate, הוא מדד הבוחן את משך הזמן שייקח לנכס להחזיר את עלותו. לדוגמה, במידה והתשואה השנתית שמצאתם עומדת על 7%, שיעור ה – Cap Rate יעמוד על 14.28 =

הנתון החשוב שנזכר בכותרת הפסקה הוא שיעור תפוסת הנכס. כמעט בכל המקרים, הנכס שתרכשו לא יהיה מאוכלס בכל יום בו הוא בבעלותכם. משכך, יש למצוא את שיעור התפוסה הממוצע באזור ההשקעה שלכם.

לדוגמה, נניח ובאזור ההשקעה שלכם אחוז התפוסה עומד על 90%. נתון זה יוביל לכך שהתשואה הממוצעת הקבועה תעמוד על 6.3% = 90% X 7%. את המספר האמור נחלק במאה, כך שנקבל שה – Cap Rate עומד על 15.8 שנים.

אחוז התפוסה הממוצע, ושיעור ה – Cap Rate, הם נתונים חשובים, אשר יכולים לגרום לכם לבחור דווקא באופציה, שבמבט ראשון, נראית פחות אטרקטיבית.